大的正规配资平台

大的正规配资平台

6月11日高盛全球健康医疗峰会上,BMS首次回应了与BioNTech关于PD-L1/VEGF双抗的合作,其中重点内容为:BMS认为BNT-327是一款可以改变癌症治疗格局的品种,并且通过与BioNTech合作开发一个广泛的CDP,有望通过新颖的组合来扩大目前约500亿美元的治疗格局。

在会上,BMS更是抛出了一个重磅炸弹的列举:公司将会寻求具有战略意义的收购,例如收购BioNTech。

那么问题来了,鉴于BioNTech目前超过250亿美元的市值,而BioNTech体内有超过100亿美金的现金等价物,显然这样的巨额并购需要付出巨大的代价。除了拿下BioNTech公司的PD-L1/VEGF双抗,显然还有更多的管线组合在吸引这家MNC。

BioNTech作为BMS眼中的香饽饽,本身就是一个巨大的“中国管线资产结合体”,未来MNC从BioNTech在IO+ADC的布局上,或许能得到更多的BD或者收购方向的启发:“去,去中国买优质管线!”

01 BMS会继续买ADC吗?

BMS在ADC上的布局,显然没有肿瘤MNC同行阿斯利康、默沙东来的这么顺利。

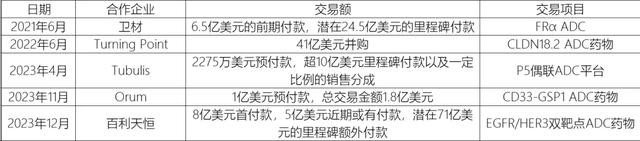

2021年以来,BMS分别和卫材、Turning Point、Tubulis、Orum和百利天恒达成了ADC管线或平台的合作。尤其是与百利天恒BL-B01D1的合作,让市场看到了公司强势介入ADC领域的决心。

截至目前,BMS基于内部产品组合的优先级调整将卫材的FRα ADC药物MORAb-202退回,而收购Turning Point继承的礼新医药CLDN18.2 ADC管线LM-302也已经退回。

另一方面,从BMS合作的靶点上猜测公司可能是更加追求差异化(非内卷)的方向,比如百利天恒BL-B01D1是全球首创的EGFR/HER3双抗ADC,再比如靶向CD33 ADC竞争格局也相对较好。但是目前来看,似乎布局主流热门靶点迭代ADC管线的已公开数据更吸晴,整体带来的市场震撼更大。

纵观BMS的管线布局,你可以感受到公司真的是很“急”,尤其在肿瘤领域,O药销售放缓并临近专利悬崖,为了寻找新的增长点,BMS加速布局新型药物,涵盖靶向蛋白降解剂、细胞疗法、核药、ADC等。

从过去BMS对ADC交易重视程度看,公司应该明确了IO单抗+ADC的方向,但这次与BioNTech的百亿美元合作,预计也是因同行竞购PD-L(1)/VEGF双抗资产,从而明确了加快布局IO双抗+ADC的趋势。

BMS巨额收购是有“基因”在的,当年740亿美元收购新基仍然霸榜过去十年的M&A榜单,同时也带来了喜忧参半的反馈,但以目前作出入局PD-L(1)/VEGF双抗决定,BMS大概率要参与IO双抗+ADC的军备竞赛,那买下BioNTech似乎也不是不可能,即便不买,那继续拿下一些ADC权益将是大概率事件。

02 BioNTech的主攻点

我们不妨从BioNTech体内管线的研发优先级,来窥探一些情况。

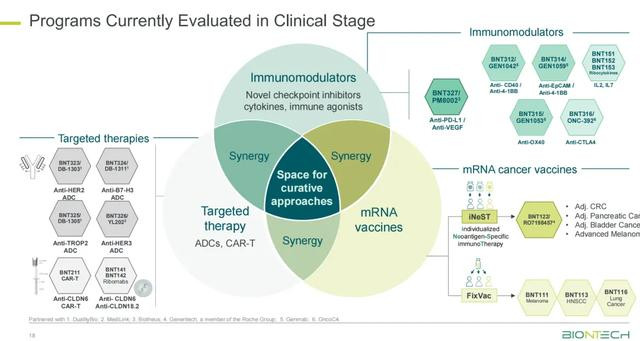

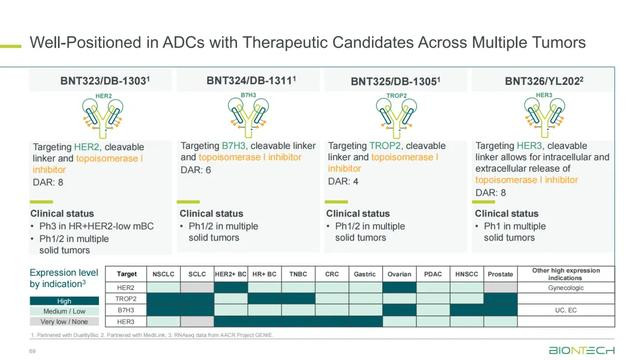

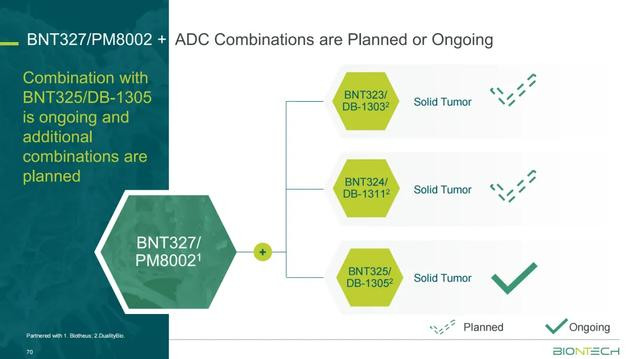

BioNTech目前在肿瘤领域的重心可以说是“一个天王+四大金刚”,从普米斯收购而来并于BMS合作的PD-L1/VEGF双抗BNT-327当然是以Bcakbone这样地位存在的,而四大金刚便是覆盖HER2、TROP2、B7H3和HER3靶点的4款ADC,形成了一个辐射众多实体瘤治疗的广谱治疗矩阵。

先看PD-L1/VEGF双抗BNT-327,其在两个大癌种展现出来的优势有目共睹,一是2024 ASCO一线单药治疗NSCLC的亚组中,ORR为47.1%,而mPFS为10.9个月,尽管疗效上对比康方有微弱差距,但在安全性上≥3级的TRAE为18%,而康方Harmoni2研究TRAE达到了29.4%;其次是2024年ESMO上发布的联用紫杉醇一线治疗TNBC数据,mPFS达到13.3个月,ORR为78.6%,包括1例CR与32例PR,cORR为73.8%。

在Bcakbone的强效和安全性确认的基础上,BioNTech分别布局4大靶点ADC,一是通过IO双抗+ADC联合疗法强化实体瘤早线治疗布局,二是不同ADC靶点旗帜鲜明的帮助BioNTech覆盖不同的实体瘤大适应症,以达到管线矩阵广谱的治疗覆盖。

比如HER2 ADC聚焦HER2+乳腺癌,TROP2 ADC聚焦肺癌、HR+乳腺癌,B7H3 ADC覆盖肺癌、前列腺癌、头颈癌等,HER3 ADC则聚焦乳腺癌、结直肠癌等等。

目前,BNT-327联用多项ADC管线的临床研究正在进行中,未来会有更多的数据读出,不妨可以期待一下。

再大胆猜测一下,如果这些联用临床都获得强阳性且对比行业有竞争力的数据,那么BMS和BioNTech的合作会不会陆续有来?又或者说BMS收购BioNTech的意愿会不会更强烈?

03 合作浪潮下的显著受益者:映恩生物

BMS和BioNTech巨额合作的赢家,除了BioNTech自己和其他受鼓舞的PD-L1/VEGF双抗在研开发的玩家外,最大的潜在受益者必然是映恩生物。

先提BioNTech这个合作伙伴在推进映恩授权管线进度与成果,目前临床进度最快的管线是HER2 ADC(DB-1303/BNT323),目前正在进行HR+/HER2低表达的转移性乳腺癌患者三期临床,有望在2025年下半年完成,预计有机会再2026年在美国上市,这也可能将成为第一个在美国上市的HER2 ADC。

其次,B7H3 ADC(DB-1311/BNT324)是市场关注度最高的管线之一,其不仅是继I-DXd之后率先读出CRPC早期数据的国产B7H3 ADC分子:早期数据显示,在32位可评估CRPC患者中uORR为28.0%,DCR为92.0%,rPFS尚未成熟,中位rPFS为7.2个月,6个月rPFS率为94.7%,这样的数据展现出I-DXd的Me better或者Best in class的潜力。

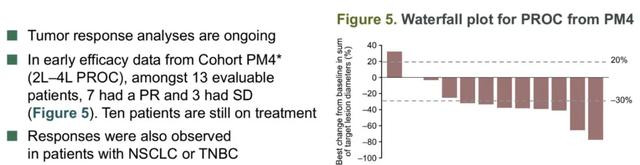

更重要的是,BioNTech的PD-L1/VEGF双抗联用映恩ADC管线临床早期数据也逐渐浮出水面,2025 AACR大会上BioNTech公布了TROP2 ADC(DB-1305)+PD-L1/VEGF双抗(BNT-327)联合治疗实体瘤的一项1/2a期试验数据,在“冷肿瘤”铂耐药卵巢癌亚组中(13名2-4线铂耐药卵巢癌患者),取得了54%的ORR(其中7名部分缓解,3名疾病稳定),DCR为77%; 一方面,相比PM8002单药,联用治疗组合在ORR层面取得较大跃迁;另一方面,这一组合联用并没有带来安全性风险的叠加,而是更优于PM8002联合化疗的安全性,市场有人士评价:其可能是铂耐药卵巢癌潜在BIC的治疗方案(详情分析可见《PD-1/VEGF双抗,又炸了》)。

(图源:OC Insights)

更有意思的是,BMS高价与百利天恒EGFR/HER3双抗ADC合作,后续映恩生物将自己迭代或潜在更优的EGFR/HER3双抗ADC管线授权给了Avenzo,这也是一个很微妙的联系,至少这也代表了BMS高度认可BioNTech的一些在IO+ADC层面的开发战略,以求深度绑定。

分析完BMS和BioNTech各自的状况,看似我们在说这两家公司,但冥冥之中都和映恩生物有着千丝万缕的联系。

结语:或许与会者都觉得BMS只是一个无心之言,但恰恰这个可能性或许在随着更多的合作进度涌现后,变得越来越大。

超巨额的M&A正在酝酿?Not thing is impossible...大的正规配资平台

尚城优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯